Les mentions obligatoires en matière de TVA sur les factures

Depuis la transposition de la directive européenne 2010/45/UE en droit luxembourgeois, les assujettis établis au Luxembourg doivent respecter un ensemble de mentions obligatoires lorsqu’ils émettent une facture.

Ces obligations s’inscrivent dans le cadre de l’harmonisation de la valeur juridique des factures au sein de l’Union européenne.

Dans ce contexte, toute facture émise par un assujetti luxembourgeois doit comporter les informations suivantes :

- la date d'émission de la facture ;

- un numéro séquentiel, basé sur une ou plusieurs séries, qui identifie la facture de façon unique ;

- le numéro d'identification TVA de l'assujetti qui effectue la vente ;

- le numéro d'identification TVA de l'acquéreur ou du preneur, dans le cas d'une vente intra-communautaire ;

- le nom complet et l'adresse de l'assujetti et de l'acquéreur ou du preneur ;

- la quantité et la nature des biens livrés ou l'étendue et la nature des services rendus ;

- la date à laquelle est effectuée, ou achevée, la livraison de biens ou la prestation de services ou la date à laquelle est versé l'acompte, le cas échéant ;

- lorsque la TVA devient exigible à l'encaissement du prix, la mention "Comptabilité de caisse" (régime de l'imposition d'après les recettes) ;

- la base d'imposition pour chaque taux ou exonération, le prix unitaire hors taxe, ainsi que les escomptes, rabais ou ristournes éventuels s'ils ne sont pas compris dans le prix unitaire ;

- le taux de TVA appliqué ;

- le montant de TVA à payer, sauf lorsqu'est appliqué un régime particulier ;

- lorsque le destinataire de la livraison de biens ou de la prestation de services émet la facture à la place du fournisseur ou du prestataire, la mention "Autofacturation" ;

- en cas d'exonération, la référence à la disposition applicable de la loi modifiée du 12 février 1979 concernant la taxe sur la valeur ajoutée (LTVA), ou toute autre mention indiquant que la livraison de biens ou la prestation de services est exonérée ;

- lorsque l'acquéreur ou le preneur est redevable de la TVA, la mention "Autoliquidation" ;

- en cas de livraison d'un moyen de transport neuf, les données énumérées à l'article 4, paragraphe 4, lettre b) LTVA ;

- en cas d'application du régime particulier des agences de voyages visé à l'article 56bis, la mention "Régime particulier - agences de voyages" ;

- en cas d'application du régime particulier d'imposition de la marge bénéficiaire visé à l'article 56ter-1, la mention "Régime particulier - Biens d'occasion", "Régime particulier - Objets d'arts" ou "Régime particulier - Objets de collection et d'antiquité" ;

- lorsque le redevable de la taxe est un représentant fiscal au sens de l'article 66bis, le numéro d'identification TVA de ce représentant fiscal ainsi que son nom complet et son adresse.

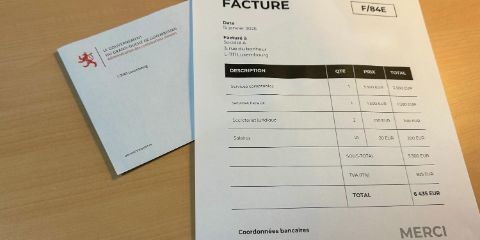

Vous trouverez un modèle de facture téléchargeable ici.

Rappel important : les factures émises doivent également comporter le numéro d’autorisation d’établissement, le numéro RCS et la forme juridique de celui qui émet la facture. Par dérogation, la facture doit être émise au nom, sous l’adresse et sous le numéro d’identification auxiliaire du membre du groupe TVA qui est à l’origine de l’opération imposable.

La facture simplifiée

Lorsque le montant global de la facture, taxe comprise, n'est pas supérieur à 100 EUR, ou si l’assujetti bénéficie de la franchise TVA, alors ce dernier pourra émettre une facture qui comprend les mentions suivantes :

- la date d'émission de la facture ;

- l'identification de l'assujetti livrant les biens ou fournissant les services ;

- l'identification du type de biens livrés ou de services fournis ;

- le montant de la TVA à payer ou les données permettant de le calculer ;

- si la facture modificative est émise, une référence spécifique et non équivoque à la facture initiale et les mentions spécifiques modifiées.

La facture électronique

La législation luxembourgeoise reconnaît la validité de la facture électronique1, à condition qu’elle contienne toutes les informations exigées pour une facture papier.

- Acceptation préalable : Le destinataire doit préalablement avoir accepté la facture électronique.

- Formats possibles : Tout format électronique est admis (JPEG, PDF, XML, etc.), à la condition de préserver l’authenticité de l’origine et l’intégrité du contenu.

En vertu des dispositions de la directive 2014/55/UE relative à la facturation électronique dans le cadre des marchés publics, la facturation électronique est obligatoire pour certains marchés publics. Bien que cela ne s’applique pas à toutes les transactions B2B, cette évolution témoigne de la volonté d’encourager la dématérialisation des processus de facturation.

Délai de facturation

Une facture, lorsqu’elle est obligatoire, doit être émise au plus tard le 15ᵉ jour du mois qui suit celui au cours duquel la livraison de biens, ou la prestation de services, a été effectuée. Si la facture est émise dans le délai légal (c’est-à-dire avant ou au plus tard le 15ᵉ jour du mois suivant la livraison/prestation), la TVA devient exigible le jour de l’émission de la facture. Si l’assujetti n’émet pas sa facture dans les temps, la taxe est malgré tout exigible à l’expiration de ce délai2.

Droit à déduction

Le droit à déduction prend naissance lorsque la TVA devient exigible et l'assujetti qui s'en prévaut doit détenir une facture qui comprend toutes les mentions indiquées dans ce présent article.

Intérêts de retard

Les professionnels doivent faire figurer explicitement sur leurs factures destinées à des consommateurs privés que les créances sont de plein droit productives d’intérêts au taux légal à partir de l’expiration du troisième mois suivant la réception des marchandises, la réception des travaux ou la prestation de services.

Conclusion

Pour assurer une conformité parfaite avec la loi, il convient de veiller à ce que chaque facture, qu’elle soit émise sur support papier ou sous forme électronique, comporte l’ensemble des mentions obligatoires.

Le non-respect de ces exigences peut non seulement entraîner des rejets de déductibilité de TVA, mais également exposer l’entreprise à d’éventuels contrôles fiscaux et sanctions. L'administration TVA pouvant aussi, à des fins de contrôle, exiger une traduction dans la langue française ou allemande des factures portant sur des livraisons de biens ou prestations de services effectuées au Luxembourg et des factures reçues par l'assujetti établi au Luxembourg, lorsque ces factures sont établies dans une langue étrangère.

En respectant ces obligations, l’entreprise se conforme à la législation luxembourgeoise et européenne, et garantit la validité fiscale de ses factures.

1. Article 63 de la loi modifiée du 12 février 1979 concernant la taxe sur la valeur ajoutée (LTVA).

2. Article 24§2.b) LTVA.