TVA prestations e-services et le régime VATMOSS

De nouvelles règles s’appliquent aux prestataires de services électroniques. Pour simplifier les démarches relatives à chaque état membre, ils pourront utiliser le régime VATMOSS.

FIDUCIAIRE

LUXEMBOURG - PARIS - GENÈVE

De nouvelles règles s’appliquent aux prestataires de services électroniques. Pour simplifier les démarches relatives à chaque état membre, ils pourront utiliser le régime VATMOSS.

Cet article détaille la distinction entre commissions soumises à TVA et remboursements de débours hors base d’imposition. Il aborde les implications pour les groupes de sociétés et les assujettis partiels, l’option « secteurs distincts » pour optimiser la déduction TVA.

Le paquet TVA de juillet 2021 simplifie la collecte de la TVA pour l'e-commerce intra-UE. Au Luxembourg, l’OSS et la plateforme AEDT centralisent la déclaration, réduisent les formalités et garantissent la conformité TVA grâce à un guichet unique.

Depuis janvier 2016, les déclarations de TVA se font exclusivement via la plateforme eCDF. Ce dispositif met en avant la volonté de l'État luxembourgeois d'aller encore plus loin dans la digitalisation et la modernisation des services rendus aux administrés.

Le taux de TVA super réduit de 3%, mesure en faveur du logement qui a été mise en place par l’état, peut s’appliquer aux entreprises du bâtiment selon la nature des travaux réalisés.

L’immatriculation à la TVA luxembourgeoise et l’inscription au registre des assujettis à la TVA sont des étapes essentielles à la création de société au Luxembourg.

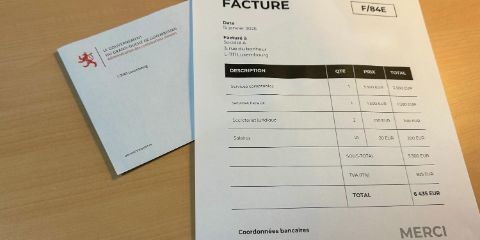

Cet article détaille les obligations légales pour la facturation en matière de TVA au Luxembourg, notamment les mentions obligatoires (identification, montants, taux), les modalités de facture simplifiée, les conditions de facturation électronique et le délai d’émission (15ᵉ jour suivant l’opération).

Les personnes physiques ou morales exerçant une activité assujettie à la TVA sont redevables de cette taxe. Elles doivent respecter certaines modalités, s’assurer des taux applicables et peuvent éventuellement faire une demande de remboursement d’excédent.

Le Luxembourg a quatre taux de TVA : 17 % (normal), 14 % (intermédiaire), 8 % (réduit) et 3 % (super-réduit). Le taux super-réduit s'applique aux biens essentiels et aux services de radiodiffusion payants pour la TVA, tandis que les téléchargements et les services en nuage restent taxés à 17 %.

Depuis juillet 2021, les entreprises de commerce électronique luxembourgeoises appliquent le régime OSS afin de simplifier la TVA pour les ventes par Internet. Les produits vendus aux professionnels suivent les règles habituelles, tandis que les ventes aux consommateurs dépassant le seuil de 10 000 EUR par an sont soumis à la TVA du pays de destination.

Notre article détaille la réglementation luxembourgeoise en matière de TVA pour le commerce électronique, couvrant les ventes à distance, les services électroniques en matière de TVA et les nouvelles mesures telles que les systèmes OSS et IOSS.

Tout au long de l'année 2023, il y aura une baisse provisoire des taux de TVA au Luxembourg.

Expertises

Précis de droit comptable et aspects fiscaux

Avril 2023, parution de la nouvelle édition du Précis de Droit Comptable, par Denis Colin, gérant de la Fiduciaire LPG