Le report des déficits fiscaux

Les pertes fiscales subies au cours d’un exercices sont reportables et peuvent être imputées sur les bénéfices fiscaux des exercices suivants et réduire d’autant le montant imposable. Des restrictions au report et à l’imputation existent toutefois.

La limite temporelle au report des pertes

Les pertes fiscales subies avant le 31 décembre 2016 sont reportables sans limite dans le temps.

Les pertes fiscales subies après le 1er janvier 2017 sont reportables sur les 17 exercices suivants1.

Le report fiscal des pertes suppose également que l’entreprise tienne une comptabilité régulière et que son activité reste identique.

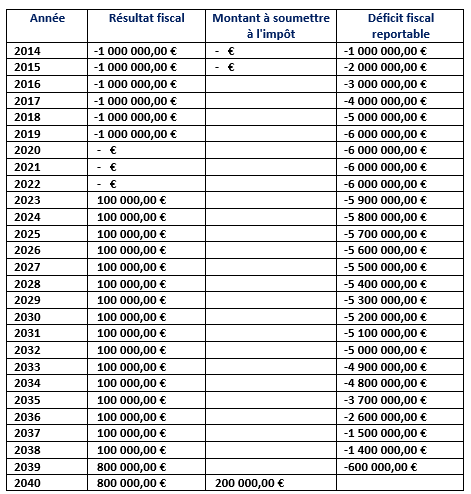

Exemple d’application

Du fait de la limitation à 17 ans des pertes fiscales, les pertes des années 2017, 2018 et 2019 ne sont plus reportables à compter des exercices respectifs 2035, 2036 et 2037.

La limite rationnelle à l'imputation des pertes

L’Administration des Contributions Directes veille toutefois à limiter au contribuable les possibilités d’imputation de ses pertes fiscale en soulevant le motif sur l’argument de l’abus de droit chaque fois qu’elle estime que l’économie d’impôt qui résulte de cette imputation est injustifié.

L’abus de droit2 est, en substance, une disposition de la loi fiscale qui permet d’écarter l’organisation fiscale d’un contribuable qui a pour effet de réduire ou d’éviter l’impôt par la mise en place artificielle d’un schéma astucieux qui vise essentiellement l’économie fiscale.

Dans un premier temps, la jurisprudence avait d’abord largement suivi le raisonnement de l’abus de droit de l’Administration en privant du bénéfice de l’imputation des pertes fiscales une société qui avait changé intégralement à la fois d’actionnariat et d’activité avant de demander l’imputation des déficits3.

La jurisprudence a toutefois ensuite tempéré cette position en reconnaissant à un autre contribuable le bénéfice de l’imputation des pertes fiscales alors que l’activité de la société avait effectivement changé tandis que l’actionnariat était lui resté inchangé4.

1. Article 114 L.I.R.

2. §6 StAnpGS

3. CAA du 16 févr. 2016 rôle № 35978

4. CAA du 25 avr. 2024 rôle № 48917