Les saisies et les cessions sur salaire

Le salaire constitue la contrepartie directe du travail effectué par le salarié au profit de son employeur. Dans certains cas bien particuliers, l'employeur est autorisé à retenir une partie de la rémunération à verser au salarié via une saisie-arrêt ou via une cession de salaire.

Les saisies sur salaire

Une saisie-arrêt1 est une procédure judiciaire qui permet à un créancier de faire bloquer la rémunération d’un salarié par son employeur afin de récupérer les sommes qui lui sont dues.

Le tribunal de paix est le tribunal compétent en matière de saisies-arrêts. Celui-ci est en charge d’informer l’employeur d’une saisie à pratiquer sur la rémunération de l’un de ses salariés. L’employeur dispose alors de 8 jours pour envoyer soit :

• Une déclaration positive qui confirme que le salarié travaille bien au sein de son entreprise. Il doit également signifier le montant de la rémunération nette de son salarié et la présence de cessions éventuelles ;

• Une déclaration négative si le salarié dont il est question ne travaille pas ou plus au sein de son entreprise.

A partir du moment où il reçoit la saisie par le tribunal de paix, l’employeur doit retenir le montant de la saisie sur le salaire du salarié mais ne transmet l’argent au créancier en question qu’une fois qu’il est effectivement établi par jugement que le salarié est redevable des sommes réclamées par le créancier.

L’employeur doit lui-même verser les sommes dues s’il ne remplit pas ses obligations (envoi d’une déclaration + retenue de la saisie sur la rémunération de son salarié).

Le montant qui peut être saisi par mois est réparti en 5 tranches. Pour chaque tranche, un taux de saisissabilité sur salaire est fixé par règlement grand-ducal. A partir du 1er avril 2023, le Code du travail prévoit que les saisies soient réparties comme cela est présenté dans le tableau ci-après2 :

|

Tranche |

Salaire |

Saisie |

|

1ère tranche |

Jusqu’à 850 €/mois |

Insaisissable |

|

2ème tranche |

Plus 850 € à 1.300 €/mois |

10% |

|

3ème tranche |

Plus 1.300 € à 1.600 €/ mois |

20% |

|

4ème tranche |

Plus 1.600 € à 2.600 €/mois |

25% |

|

5ème tranche |

À partir de 2.600 €/mois |

Peut être saisie sans limitation |

Les cessions de salaire

La cession se définie comme une opération volontaire du salarié par laquelle il donne en garantie à son créancier, par une convention, un montant de sa rémunération dans le cas où il ne règle pas ses dettes (par exemple auprès d’un organisme de crédits).

A partir du 1er avril 2023, le Code du travail prévoit que les cessions soient réparties comme suit:

|

Tranche |

Salaire |

Cession |

|

1ère tranche |

Jusqu’à 850 €/mois |

Ne peut être cédée |

|

2ème tranche |

Plus 850 € à 1.300 €/mois |

10% |

|

3ème tranche |

Plus 1.300 € à 1.600 €/ mois |

20% |

|

4ème tranche |

Plus 1.600 € à 2.600 €/mois |

25% |

|

5ème tranche |

À partir de 2.600 €/mois |

Peut-être cédée sans limitation |

Des taux différents sont prévus en ce qui concerne les cessions consenties pour l’acquisition, la construction ou la transformation d’un immeuble3 :

|

Tranche |

Salaire |

Cession |

|

1ère tranche |

Jusqu’à 850 €/mois |

Ne peut être cédée |

|

2ème tranche |

Plus 850 € à 1.300 €/mois |

15% |

|

3ème tranche |

Plus 1.300 € à 1.600 €/ mois |

30% |

|

4ème tranche |

Plus 1.600 € à 2.600 €/mois |

40% |

|

5ème tranche |

À partir de 2.600 €/mois |

Peut-être cédée sans limitation |

Il faut bien distinguer la partie cessible de la partie saisissable. Il existe donc un seuil pour les saisies et un seuil pour les cessions. Si plusieurs cessions sont à retenir, pas question de partage dans ce cas, ce sera la première cession notifiée qui l’emportera sur les suivantes.

En cas de cessions ET de saisies simultanées

L’employeur doit effectuer deux fois les retenues, une fois pour la cession et une fois pour la saisie. Cependant, la 5ème tranche revient toujours au créancier saisissant ou cessionnaire qui a notifié en premier la saisie ou la cession.

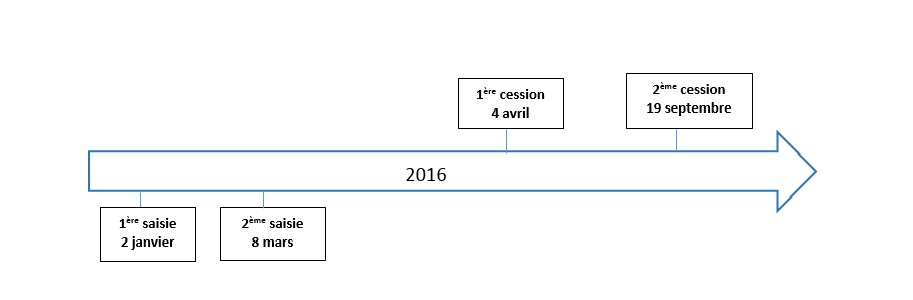

Exemple global

Le salarié a une rémunération nette de 3 000,00 €. Il a 2 saisies et 2 cessions, intervenues aux dates suivantes :

|

Acte |

Salaire |

Notification |

Motif |

|

1ère saisie |

2 000,00 € |

2 janvier 2024 |

Factures téléphoniques |

|

2ème saisie |

10 000,00 € |

8 mars 2024 |

Facture cuisiniste |

|

1ère cession |

5 000,00 € |

4 avril 2024 |

Prêt personnel |

|

2ème cession |

7 000,00 |

19 septembre 2024 |

Prêt immobilier |

• 31 janvier 2024

Le montant saisissable est de 755 €.

|

Tranches |

Salaire |

Montant saisissable |

Saisie pratiquée |

|

Tranche 1 |

Jusqu’à 850 €/mois |

0 € |

0 € |

|

Tranche 2 |

850 € à 1 300 €/mois |

450 € |

45 € |

|

Tranche 3 |

1300 € à 1 600 €/ mois |

300 € |

60 € |

|

Tranche 4 |

1 600 €/ mois à 2 600 €/mois |

1 000 € |

250 € |

|

Tranche 5 |

A partir de 2 600 € sans limitation |

3 000 € - 2 600 € |

400 € |

|

Total à retenir sur la fiche de salaire |

|

|

755 € |

-> Salaire net restant au 31/01/2024 = 3 000,00 € - 755 € = 2 245 €

• 31 mars 2024

Le montant saisissable de 755 € va être réparti entre les deux saisies de 12 000 € (celle notifiée le 2 janvier pour les factures téléphoniques de 2 000 € et celle notifiée le 8 mars 2024 pour la facture du cuisiniste de 10 000 €).

Saisie n°1 : 755 € x (2 000,00 €/12 000,00 €) = 125,83 €

Saisie n°2 : 755 € x (10 000,00 € / 12 000,00 €) = 629,17 €

Total à retenir sur la fiche de salaire = 125,83 € + 629,17 € = 755 €

-> Salaire net restant au 31/03/2016 = 3 000 € - 755 € = 2 245 €

• 30 avril 2024

La première cession est notifiée le 4 avril 2024. Nous ne pouvons retenir que les 4 premières tranches des seuils à savoir 355 € puisque cette cession a été notifiée après les saisies.

|

Tranches |

Salaire |

Montant cessible |

Cession pratiquée |

|

Tranche 1 |

Jusqu’à 850 €/mois |

0 € |

0 € |

|

Tranche 2 |

850 € à 1 300 €/mois |

450 € |

45 € |

|

Tranche 3 |

1 300 € à 1 600 €/ mois |

300 € |

60 € |

|

Tranche 4 |

1 600 €/ mois à 2 600 €/mois |

1 000 € |

250 € |

|

Tranche 5 |

La 5ème tranche ne peut être retenue puisqu’elle est déjà affectée aux saisies. |

0 € |

0 € |

|

Total à retenir sur la fiche de salaire |

|

|

355 € |

Nous imputerons ce montant de 355 € sur la cession notifiée le 4 avril 2024 d’un montant de 5 000,00 €.

-> Salaire net restant au 30/04/2024 = 3 000,00 € - 755 € - 355 € = 1 890 €

• 30 septembre 2024

Nous ne pouvons pratiquer une cession concernant le prêt immobilier de 100 000 € puisque celle-ci a été notifiée après celle pour le prêt personnel de 5 000 €.

| Salaire net restant au 30/09/2024 = 3 000,00 € - 755 € - 355 € = 1 890 € |

1 Loi du 11 novembre 1970 sur les cessions et saisies de rénumérations, pensions et rentes.

2 Règlement Grand-ducal du 1er mars 2023 concernant les taux de cessibilité et saissabilité des rémunérations de travail, pensions et rentes - Mémorial A n°106 du 07 mars 2023.

3 Deuxième alinéa de l'article 4 de la loi modifiée du 11 novembre 1970 introduit par la loi du 23 decembre 1978.